美伊冲突升级,丝毫没有缓和迹象,伊朗不愧是中东的“硬骨头”,真不是那么容易就能啃下来的。

因为伊朗的武器,不是飞机大炮,而是经济,是霍尔木兹海峡,是能源和通胀。

最近几个月,美国失业率有走高的迹象,如果战争没有发生,那么随着美联储逐步降息注入流动性,美国经济有望走向软着陆,跳过衰退重新复苏。但是随着 2 月底中东一声炮响,这个逻辑说不通了。

随着能源价格的上涨,好不容易控制的通胀卷土重来,加上就业疲软,市场越来越担心,经济周期中最痛苦、最磨人的阶段——滞胀——将会出现。这是一个高通胀、低增长、高失业率同步并存的阶段,如果滞胀真的出现,对本已脆弱的经济而言无异于雪上加霜。

但是,人类并不是没有应对滞胀的经验。

20 世纪 70 年代,美国经历了两轮典型的滞胀阶段,让我们以史为鉴,回顾一下那个时代,看看人们是怎么挺过来的。

一、20 世纪 70 年代滞胀回顾

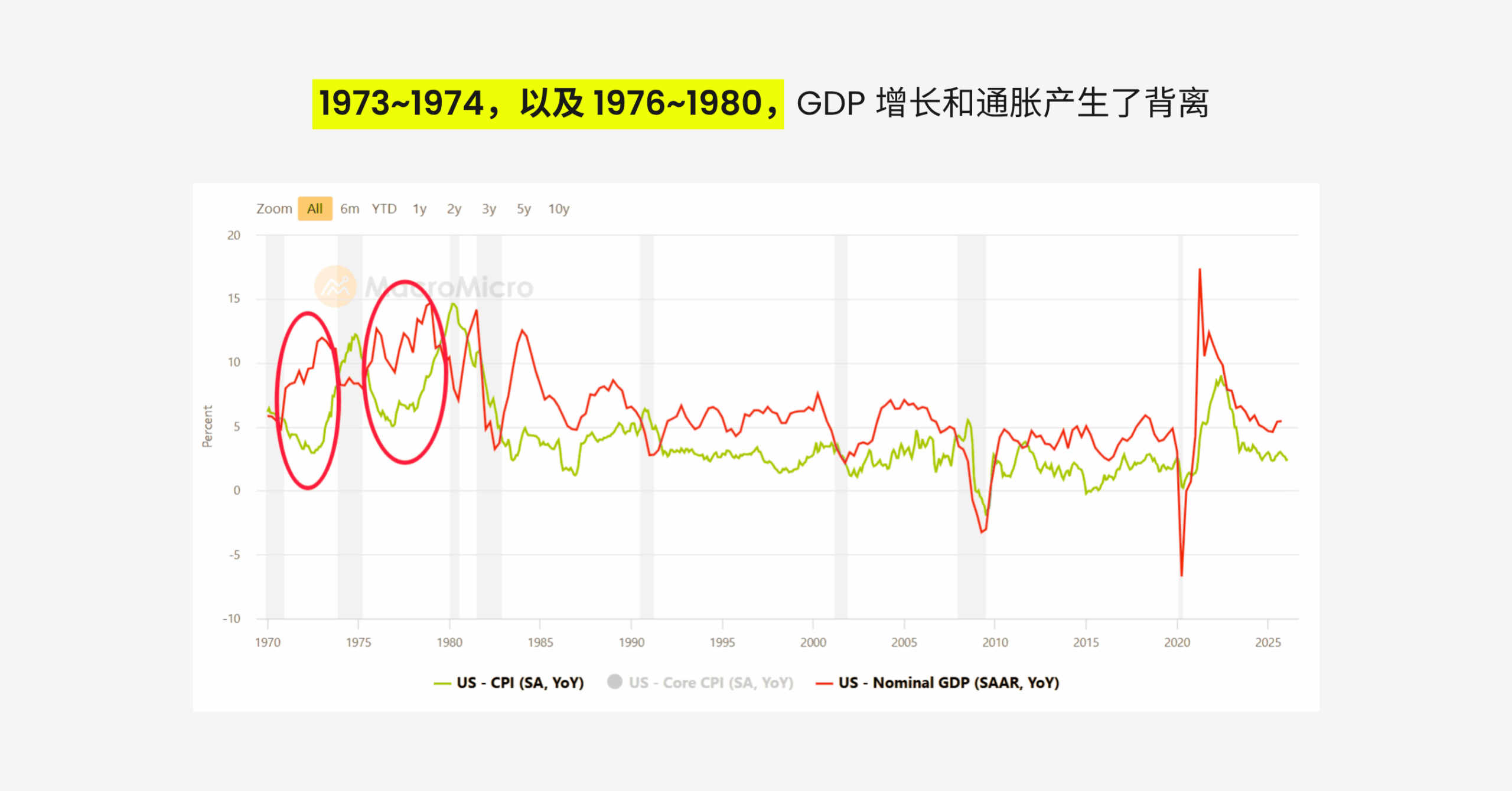

通常来说,GDP 和 CPI 是同步的,经济过热,就会产生通货膨胀,然而在 1973 ~ 1974 年,以及 1976 ~ 1980 年间,美国均出现过 GDP 和 CPI 的显著背离,这是滞胀的真实表现。

那么,当时为什么会出现滞胀呢?

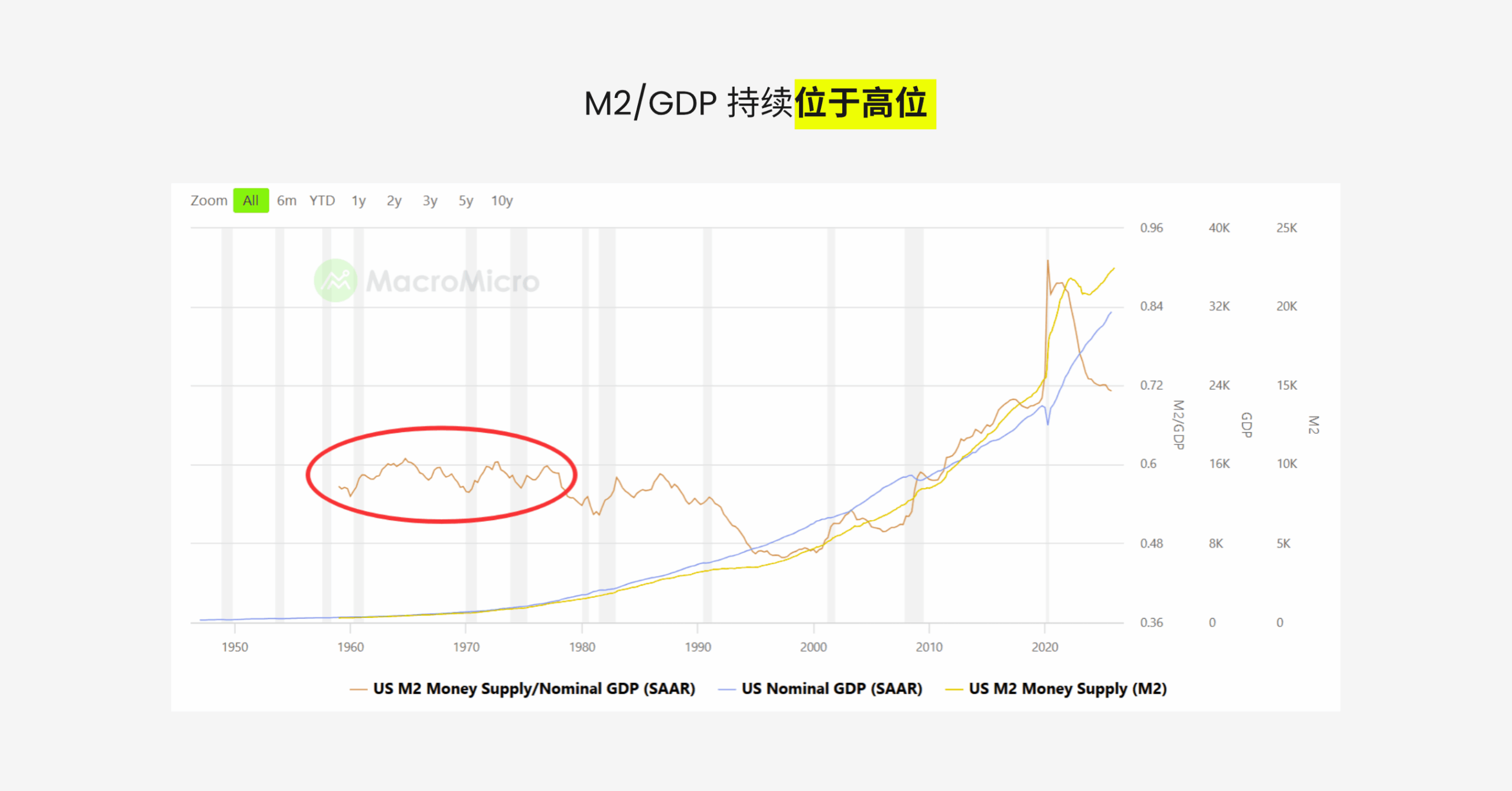

首先是当时货币、财政政策宽松,货币超发所致。这段期间,M2 / GDP 持续位于高位,当时美国政府为了社会福利支出以及应对越南战争,不断扩大财政赤字。近几年来,更为严重的货币超发是在 2020 年疫情期间,当时为了拯救脆弱的经济,不得不进行史无前例的大放水,所以一直到现在,美国还在发愁通胀的问题。

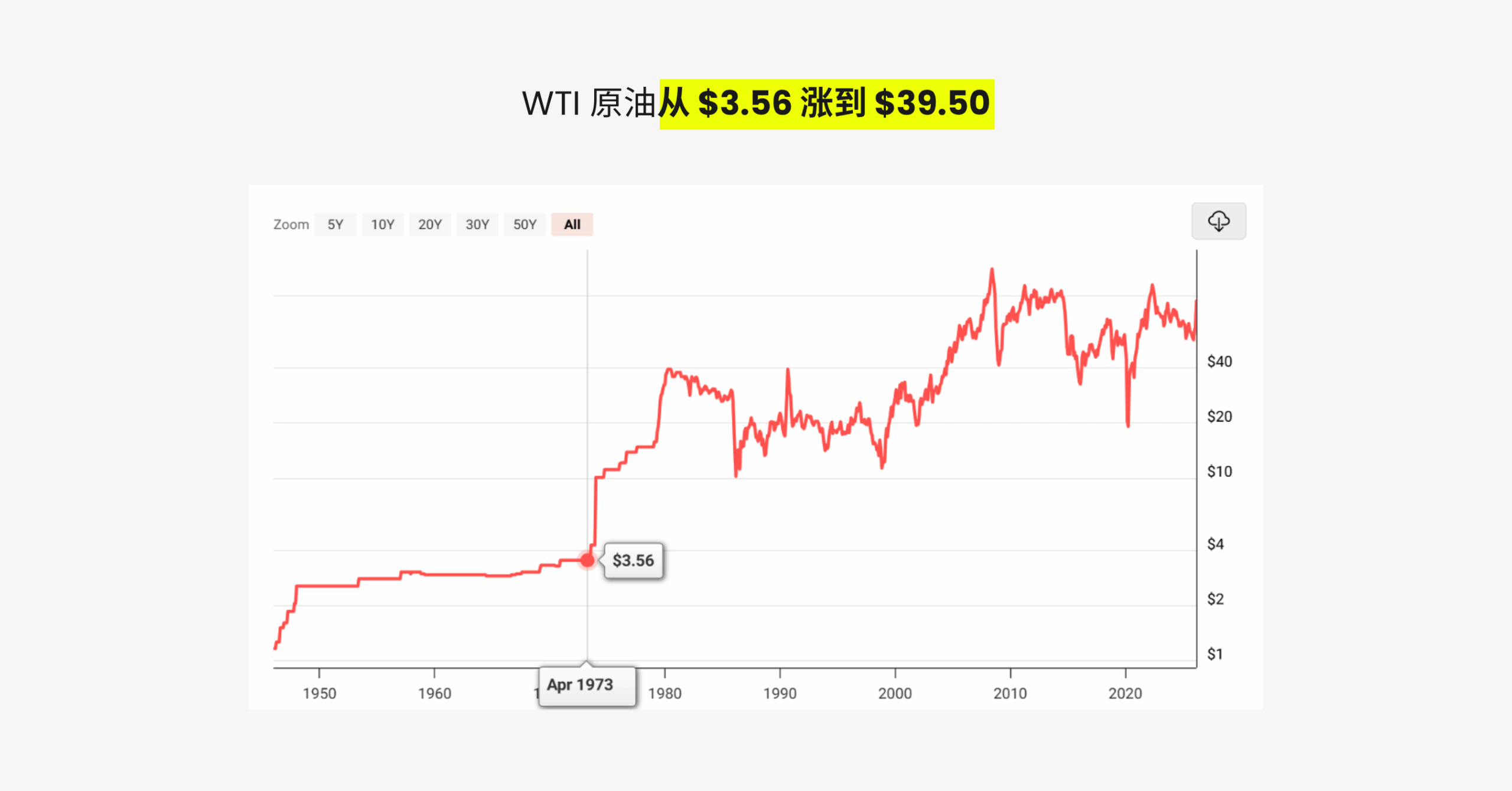

其次是原油,1973 年爆发了第四次中东战争。战前,WTI 油价是每桶 3.56 美元,到了 1980 年中旬,油价高达 39.5 美元/桶,足足翻了 10 倍不止。

从这两点来看,历史何其相似。

由于疫情大放水,全球实际上依然处于流动性过剩的阶段,幸好此前通胀控制卓有成效,但是美国联邦基准利率依然维持在 3.5% ~ 3.75% 的高位,美伊冲突爆发之后,如果通胀卷土重来,美联储事实上并没有太大的加息空间。

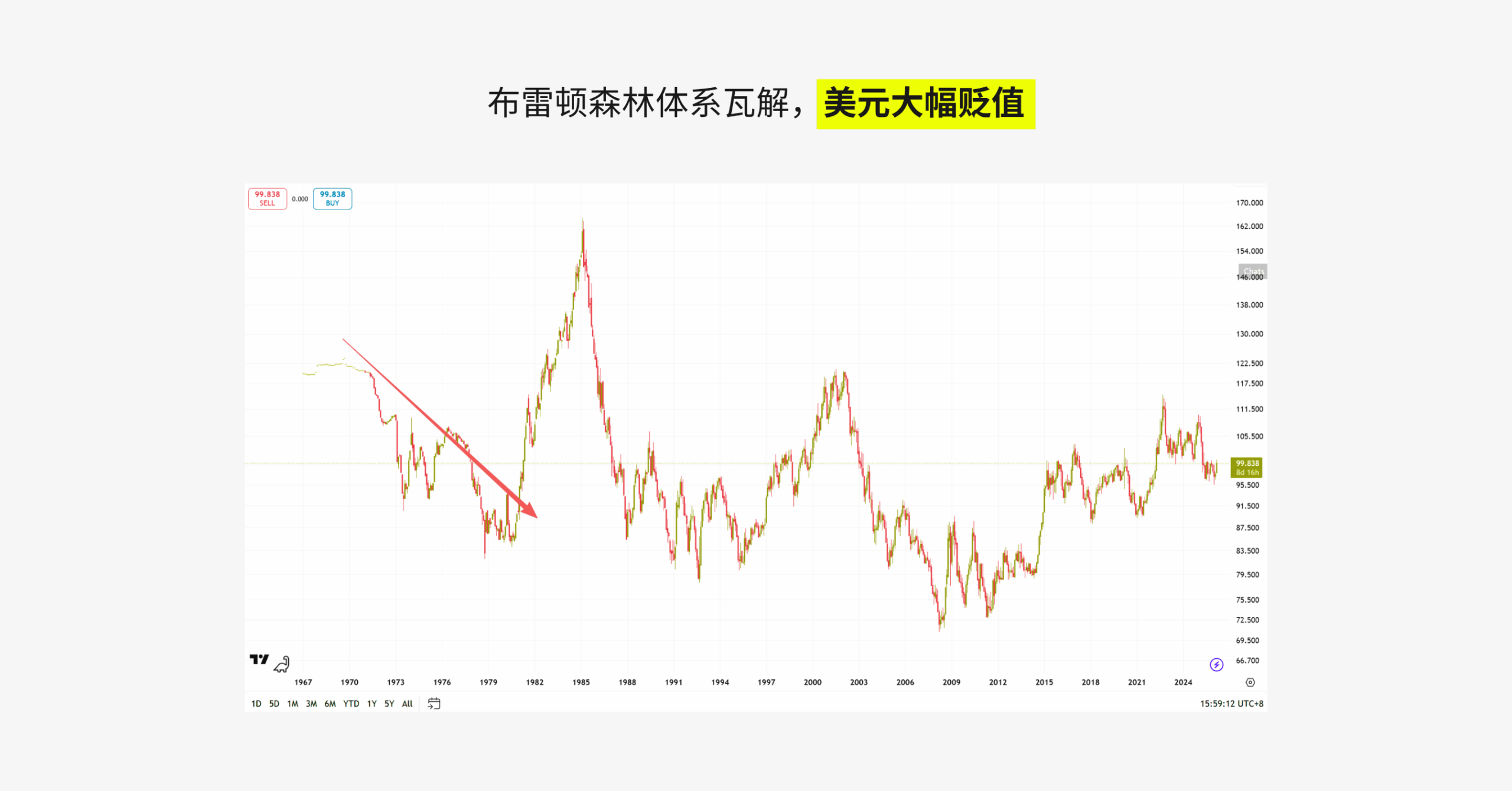

不同的是,由于 1973 年正值布雷顿森林体系瓦解的时候,加上美国贸易逆差不断扩大,黄金储备缩水,美元大幅贬值,进一步削弱了全球资本对美元资产的信心。而这一次危机反而促进了美元的强势。

二、滞胀期间的大类资产表现

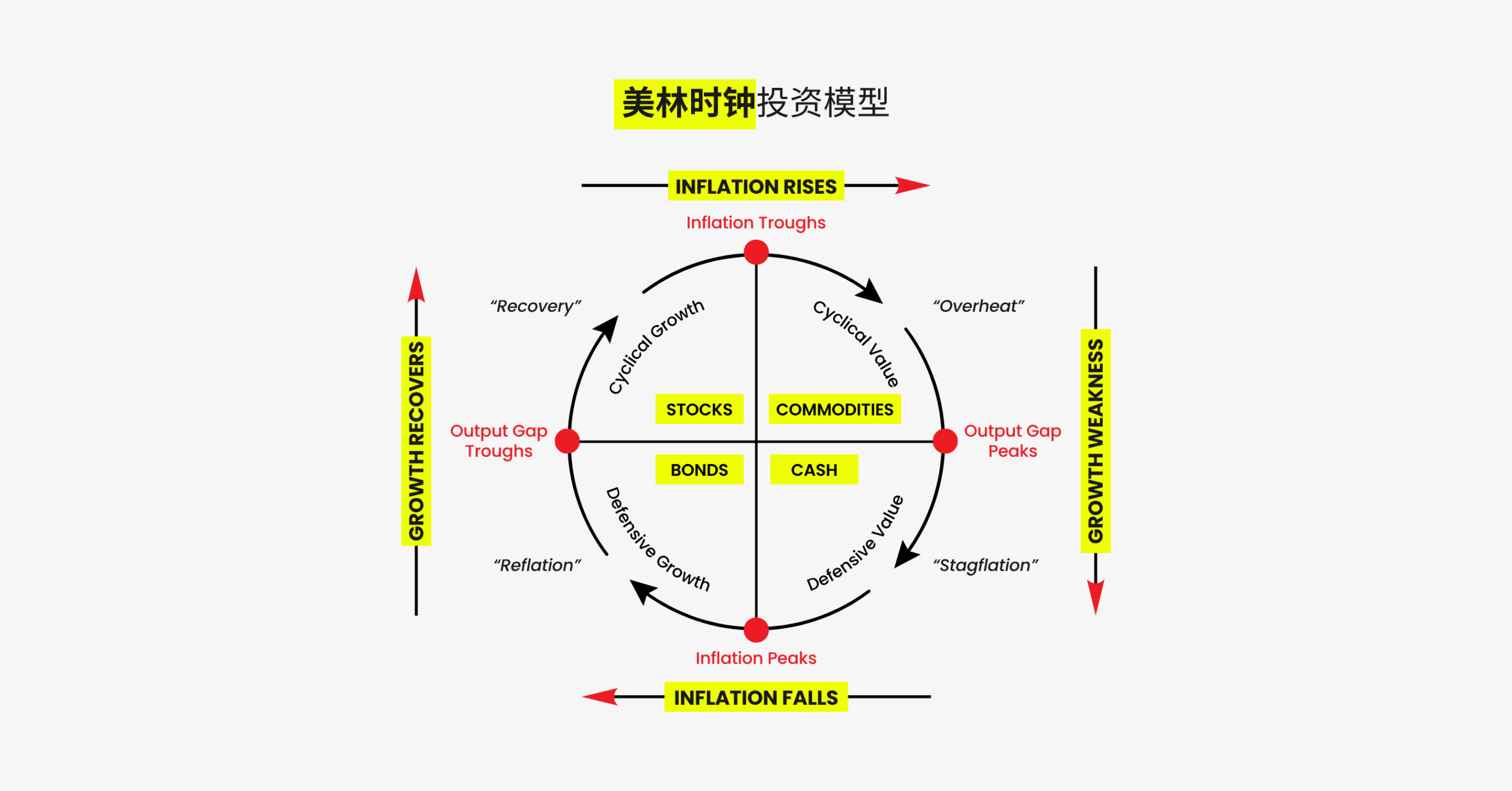

根据美林时钟,当滞胀来临时,似乎没有什么资产值得持有,最好就是持有现金,等待经济回升。

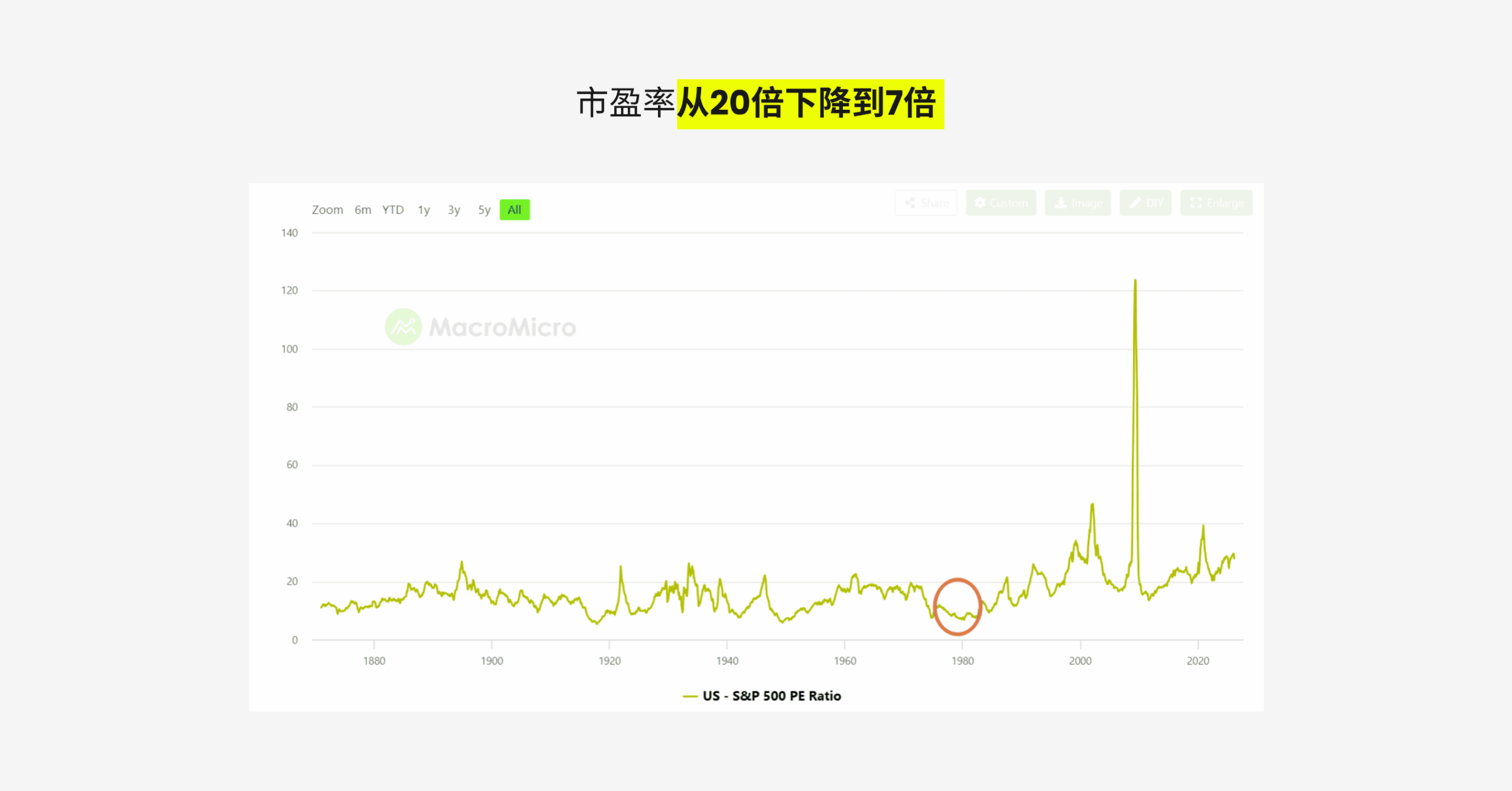

在 70 年代的两轮滞胀中,股票走势出现分化。在 1973 ~ 1974 年的首轮滞胀中,标普 500 指数从高点 121.74 点跌至 60.96 点,跌幅近半,而这些下跌主要是“杀估值”行情。70 年代初期,美股刚刚经历了所谓的“漂亮 50”行情,市盈率处于历史高位,随着滞胀周期的到来,情绪面下杀叠加资金面收紧,市盈率大幅下降,从高位 20 倍市盈率跌至只有 7 倍不到。

但是,随着市场悲观情绪被消化,股市也跌无可跌,随着盈利慢慢改善,股市开启了长牛行情。在第二轮滞胀中,也就是 1976 ~ 1980 年间,股市表现不俗,这一阶段股市盈利上涨全凭业绩驱动,加上信心恢复,估值也逐渐修复。

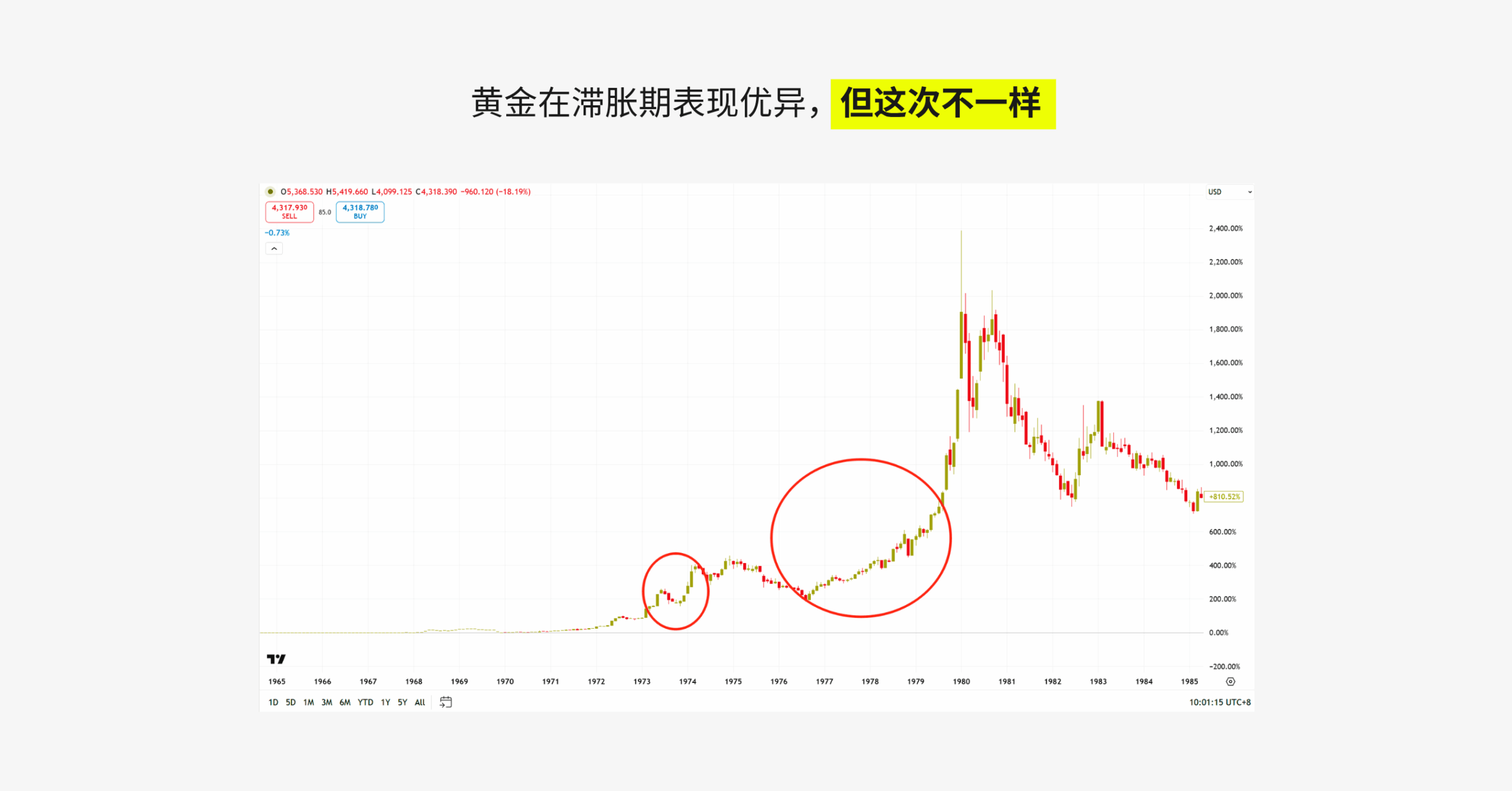

黄金的表现也很抢眼,在这两轮滞胀期间,黄金、大宗商品均受益于通胀而有所上涨。然而 D Prime 认为,研究历史不能只看表象,因为很明显的是,本次黄金走势却不尽人意。究其原因在于,当时的大背景是美元贬值,而弱美元支撑了强黄金,但这一次,由于资金预期美联储会加息,反而使得美元变得强势,而强美元吸走了黄金的资金。

三、以史为鉴

滞胀并不可怕,它只是经济周期中的常见环节。危机总会过去,春天总会到来。

- 即使滞胀到来,优质的资产依然可以穿越周期。滞胀源于经济过热,就不可避免地推高 PE,因此滞胀期的资产暴跌往往是因为流动性不足导致的,但是滞胀本身并不影响好公司的基本面。在经济下行的周期里,拼的就是实力,那些讲故事、炒概念的公司将会熄火,而那些真正有核心竞争力的公司将会脱颖而出。

- 滞胀环境下,能源成为表现最好的板块。两次石油危机期间,原油企业盈利大幅增长,彼时标普 500 的能源板块权重从 1970 年的 20% 上涨至 1981 年的 30%。

- 消费并不全是抗跌的板块,由于通胀提高了物价,可选消费在两次滞胀期间均跑输大盘。

最近这段期间,市场情绪变化反复无常,投资有风险,入市需谨慎。

请持续关注 “D Prime 市场分析” 获得更多行情走势;更多 D Prime 最新资讯欢迎关注 “D Prime 媒体中心” 。

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 D Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

D Prime 根据 D Prime 可用的所有当前信息以及 D Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 D Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多因素超出 D Prime 的控制范围。上述风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

D Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,且 D Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、以及基础金融工具的价值和价格波动,金融工具的交易涉及高度风险,可能会在短时间内造成超过投资者初始投资的巨额亏损。金融工具的过往表现并不应视为其未来表现的指标或保证。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 D Prime 等交易平台进行任何交易之前,客户必须确保已阅读并完全理解各自金融工具的交易风险。如果客户对任何与交易和投资有关的风险存在疑问,应主动寻求独立的专业建议。更多详情,请参考 D Prime 等的客户协议和风险披露声明了解更多。

免责声明

本信息仅供一般性及大众参考之用,不应被视为任何买卖金融工具的投资建议、推荐、要约或邀请。本文中显示的信息是在未参考或考虑任何特定接收者的投资目标或财务状况的前提下编制。凡提及任何金融工具、指数或一揽子投资产品的过去表现,均不应视为其未来业绩的可靠指标。D Prime 与其控股公司、附属公司、子公司、关联公司、合作伙伴及其各自的员工、对所显示的信息不做任何陈述和保证。对于所提供信息的任何不正确和不完整、对于因任何与个人或客户投资相关的任何直接或间接交易或投资风险、损益,所导致的任何直接、间接、特殊或后果性的损失或损害,概不承担任何责任。

请勿依赖上述内容取代自身的独立判断。在作出任何投资决定前,应充分评估自身情况,并审慎考虑该信息的适用性。 市场有风险,投资需谨慎。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,亦不构成对任何人的投资建议。D Prime 不保证此报告的准确性或完整性,并不对因使用此报告而引起的损失承担任何责任,您不应依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎。